どうも!子持ち工場勤務のリーマン山野です!

がん保険、医療保険、死亡保険、自動車保険、火災保険、貯蓄型保険、学資保険、外貨建て保険・・・

さらに、掛け捨て保険、養老保険、終身保険・・・

保険ってたくさん種類があって、どれに入った方がいいのか迷いますよね?

私も迷って迷って、保険の本を読みあさりました。

結論は、「民間保険は基本いらない」です。

「えっ!何言っているの!?もし病気になって高い医療費を払うときに破産するじゃん!」

という疑問や不安があると思います。

私も調べるまではめっちゃそう思ってました・・・

でも、そんな不安を解消し、無駄な保険に一円も使わない!

そして、保険に払っていたお金を子供の教育、健康、楽しい旅行に使って生活を充実させる!

そこで、今回は「入ると貧乏になる保険」と「本当に必要な保険」を紹介します!

文章はちょっと苦手という方は次の動画がオススメです。

【参考文献】

両学長「お金の大学」・・・とにかく分かりやすい!全国民に読んでもらいたい一冊!

後田亨、永田宏「いらない保険」・・・保険のプロが生命保険会社が知られたくない「本当の話」を暴露

目次

なぜ民間保険はいらないのか?

大前提!保険の役割!

「低確率・大損失」⇒保険で備える

「低確率・低損失」⇒貯金で備える

「高確率・低損失」⇒貯金で備える

「高確率・高損失」⇒近寄っちゃダメ!

これが保険の基本的な考え方です。

「低確率・低損失」に対して保険をかけてしまうので、民間保険はいらないという理由になります。

「大きな病気にかかったときにめっちゃ高額な医療費が請求されるじゃん!」と思うかもしれませんが、日本でそんなことは起きません。

次にその理由を説明していきます!

民間保険が不要である理由

なぜ民間保険は不要かというと、日本人が全員入っている公的保険がめちゃくちゃ優秀だからです。

私「民間の医療保険不要!」

あなた「もし病気になって高い医療費を払うときに破産するじゃん!」

と思ったあなた、高い医療費とは最大いくらになると思いますか?

どんなに高い医療費であっても、普通のサラリーマンであれば8万円くらいです。

これは公的保険にある高額医療費制度があるからです。

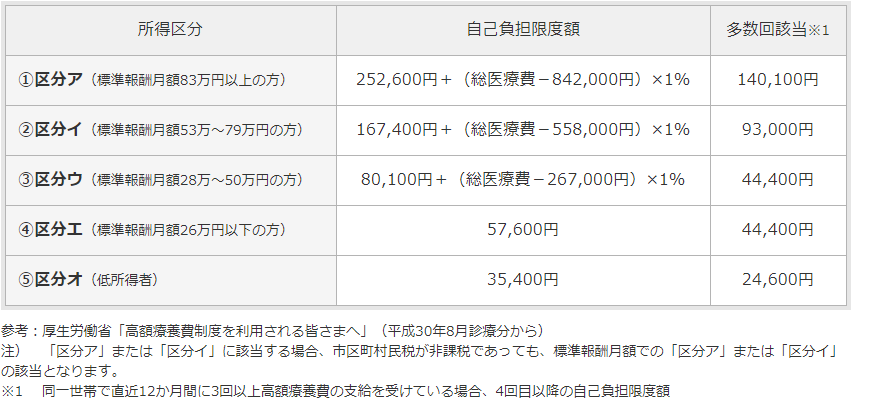

高額医療費制度

条件:同じ月にかかった医療費の自己負担額が高額になった場合

⇒自己負担限度額を超えた場合、あとで払い戻される

自己負担限度額の計算式(70歳未満)

なので、1ヶ月に300万円の医療費が発生しても、だいたいのサラリーマンは8万円の負担ですむというわけです。

毎月掛け捨て保険で3000円/月であり、年間36,000円です。

高額医療費が8万円とすると2.2年に1回の頻度でめちゃくちゃ高い医療が発生しなければ民間保険に入る必要がなくなります。

あなたは約2年に1回の頻度で、重い病気にかかりますか?

そうじゃない場合は、民間の医療保険はいりません!

民間の医療保険は、自分が病気になるということにお金を掛けているギャンブルと同じ

いらない7つの保険(入ると貧乏になる保険)

①医療保険 ⇒ 高額医療費制度があるから不要

②養老保険 ⇒ 高額医療費制度があるから不要+貯蓄するなら自分で資産運用した方が利回りが良い

③貯蓄型生命保険 ⇒ 高額医療費制度があるから不要+貯蓄するなら自分で資産運用した方が利回りが良い

④個人年金保険 ⇒ idecoの方が優秀

⑤学資保険 ⇒ ジュニアNISAで資産運用した方が良い

⑥ペット保険 ⇒ 貯金で備えましょう

⑦外貨建て保険 ⇒ 積み立てNISA、idecoなどで自分でやった方がはるかに利回りが良い

これらに入ると貧乏になる確率は跳ね上がります。

そんな私は、外貨建てに失敗しました。

外貨建てカッケー、元本保証安心!って思ったんですが、途中で解約したら元本割れるし

融通がきかないし、自分で資産運用した方がはるかに利回りが良いです。

今は解約し、資産運用に切り替え!8万円くらい損したけど・・・損切一択!

絶対に入った方が良い3つの保険

①火災保険

②自動車保険

③掛け捨ての死亡保険

この3つは絶対に入った方が良いです。

なぜならば保険の役割である「低確率・大損失」に該当するからです。

①火災保険

家が燃えたら数千万円!

掛け金が年間3000円程度で安い。

リスクが非常に大きいので保険で備えよう!

②自動車保険

もしも事故を起こして、人にケガをさせた場合、数千万円~〇億円の賠償金が発生する可能性があります。

そんな時に保険に入っていなければゲームオーバーです。

相手のためにも自分のためにも必ず入りましょう!

③掛け捨ての死亡保険

妻や子供を持っている方は、入った方が良いです。

「自分が死ぬなんてありえない!」

人は絶対にいつか死にます。

その時に、妻や子供が路頭に迷わないように掛け捨ての死亡保険で備えましょう!

ただし、遺族年金(公的保険)と貯金で生活できる場合は不要です!

まとめ 公的保険を理解し、「低確率・大損失」に備える保険だけに入ろう!

【保険の役割】

「低確率・大損失」に備えるのが保険の役割

【民間保険がいらない理由】

日本人が全員入っている公的保険がめちゃくちゃ優秀だから

【いらない7つの保険】

①医療保険

②養老保険

③貯蓄型生命保険

④個人年金保険

⑤学資保険

⑥ペット保険

⑦外貨建て保険

【絶対に入った方が良い3つの保険】

①火災保険

②自動車保険

③掛け捨ての死亡保険

以上、【民間保険は不要】入ると貧乏になる保険!【本当に必要な保険は3つだけ】でした!

新入社員のときにめちゃくちゃ保険の勧誘を受けました。

勧誘してくるおばちゃんはめちゃくちゃいい人でした。

子供ができて保険の見直しをしようと某窓口にいきました。

そこのおばちゃんもめっちゃいい人でした。

そのおばちゃんたちは良い人であっても、今回のことは教えてくれなかったです。

自分の身を守れるのは自分だけってことですね。

やっぱり、知識がないとやられるのが資本社会の鉄則!

世知辛いぜ!

みなさんは私みたいにぼったくられる前に知識を身につけ、自分の身は自分で守りましょう!

最後まで読んで頂き、ありがとうございます。

それでは!明日も、あなたにとってより良い日でありますように!